Por Rodrigo Gorga (*)

Uruguay aprendió a mirarse desde el podio. Durante mucho tiempo cultivamos la idea de que éramos distintos, en lo social, en lo económico, en lo político y hasta en lo futbolístico. Hoy, la excepcionalidad ya no se afirma: se pregunta. ¿Qué nos queda de aquello? Aun puesta en duda, sigue siendo una categoría a la que volvemos, como un reflejo, cuando intentamos explicarnos.

Esa pregunta —que siempre se construyó en comparación con nuestro a veces aciago continente— arroja luz sobre la situación económica actual, que muestra similitudes cada vez más claras con los rasgos estructurales del resto de América Latina.

Es cierto que aún persisten algunos rasgos que intentan llenar de orgullo a nuestra poco poblada nación. Seguimos figurando entre los primeros países del mundo como una de las pocas democracias plenas, y continuamos una tradición de reconocimiento de derechos, como demuestra la reciente aprobación de la Ley de Muerte Digna, la primera en el continente.

Esa idea de que “como el Uruguay no hay”, cimentada principalmente a partir del primer batllismo, parece haber sido durante el último siglo más distintiva en los procesos que en los resultados. El país modelo ya no lo es, especialmente en algunas facetas de lo social, y tampoco en lo económico. Un análisis de la situación latinoamericana arroja luz sobre este punto.

El fin de la excepción

José Antonio Ocampo, ex ministro de Hacienda de Colombia y referente histórico de la CEPAL, lo sintetizó con precisión al describir la situación de nuestro continente en un artículo publicado en Project Syndicate bajo el título “La crisis estructural de América Latina”: los problemas de la región son estructurales y por tanto no desaparecerán por sí solos.

Esa constatación es desafiante porque muestra que las reformas neoliberales de los noventa no lograron superar las deficiencias históricas de la región, y que las agendas progresistas de los dos mil tampoco pudieron sostener el crecimiento más allá de períodos puntuales. La conclusión, dice Ocampo, es ineludible: América Latina necesita un nuevo modelo de desarrollo.

Desde 1990 la región crece, en promedio, un 2,5 % anual —menos de la mitad del ritmo de los años cincuenta a ochenta— y la última década marcó un nuevo piso: apenas 0,9 % de crecimiento, incluso por debajo de la “década perdida” de los ochenta, lo que configuró una nueva década perdida.

Los períodos de expansión fueron escasos y dependientes del ciclo de las materias primas. El más notable se dio entre 2004 y 2008, impulsado por el auge de los precios internacionales y la demanda china. La crisis financiera de 2008 en Estados Unidos arrastró sus efectos hasta hoy, y solo el empuje de China logró, en parte, amortiguar la caída hasta 2014, año en que comienza el estancamiento en el continente y también en nuestro país.

Según la CEPAL, la región volvió a crecer en 2024 un 2,2 % en promedio, tras varios años de bajo dinamismo y se proyecta algo similar para el 2025 y el 2026. Uruguay, que en 2024 registró un crecimiento del 3,1 %, las proyecciones apuntan a una moderación del ritmo, con 2,3 % en 2025 y 2,2 % en 2026. Estas cifras consolidan a América Latina como la región en desarrollo de menor crecimiento del mundo, con una recuperación insuficiente para revertir una década de estancamiento.

Las causas de este estancamiento, advierte Ocampo, son múltiples y persistentes. América Latina atravesó una desindustrialización prematura desde las reformas de mercado de los años ochenta, que dejó a las economías más dependientes de las materias primas en el sur y de manufacturas de baja calificación en el norte de la región. La productividad se estancó tras el abandono de las políticas industriales y la escasa inversión en conocimiento. A esto se suman las condiciones externas adversas —tasas de interés altas, costos de financiamiento crecientes y una inserción internacional subordinada a los vaivenes de Estados Unidos y China—, además de una integración regional debilitada por tensiones políticas internas. El resultado, sintetiza Ocampo, es una economía que combina baja productividad, alta vulnerabilidad y escasa capacidad para sostener el crecimiento.

El informe 2025 de la CEPAL confirma el diagnóstico: América Latina enfrenta una “trampa de baja capacidad para crecer”, con productividad estancada, débil inversión y mínima innovación. Desde 2017 la productividad laboral de la región cayó por debajo del promedio mundial. La inversión en investigación y desarrollo apenas alcanza el 0,6 % del PIB, frente al 2,6 % en China y al 2,7 % en las economías avanzadas.

La consecuencia es visible para todo el continente: una economía enlentecida, desigual y vulnerable. Tras un breve alivio pospandemia, la pobreza en América Latina volvió a estabilizarse en torno al 30 % y la pobreza extrema ronda el 10 %. Los márgenes fiscales se achican pues los países gastan más en intereses de deuda que en innovación o infraestructura.

El espejo uruguayo

Uruguay, pese a sus equilibrios macroeconómicos, no escapa a ese cuadro. Su estructura productiva sigue centrada en bienes primarios y servicios de baja sofisticación, y su inversión en ciencia y tecnología es de las más bajas del Cono Sur. Las diferencias son de escala, no de naturaleza.

Muchas de las valoraciones que se hacen para el continente podrían aplicarse, casi sin cambios, a nuestro país.

Esta situación tiene un claro correlato en nuestra historia reciente. Los vaivenes de la región han sido también los nuestros.

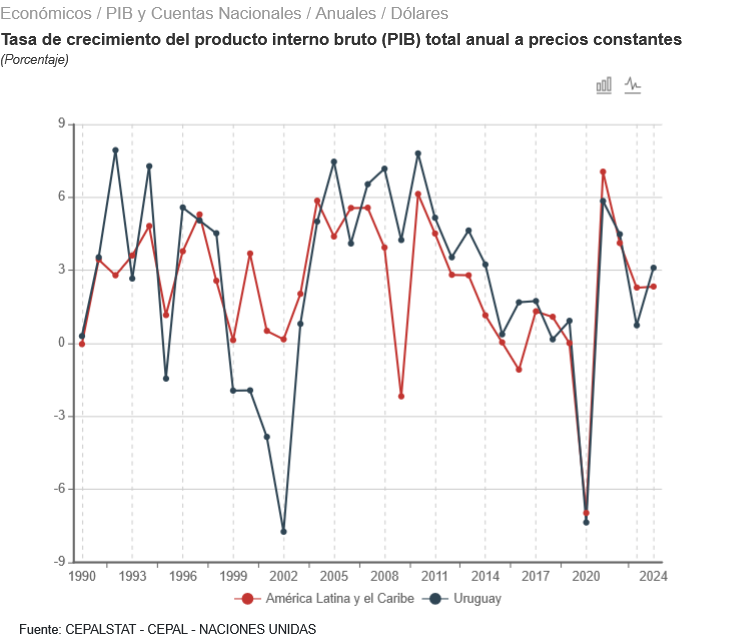

El siguiente gráfico muestra la tasa de crecimiento del PIB per cápita a precios constantes (1990–2024), comparando Uruguay (línea azul) con el promedio de América Latina y el Caribe (línea roja).

Allí se ve que Uruguay sigue el mismo patrón regional, con ciclos de auge (2004–2014) y estancamiento (2015–2024). Después de 2015, ambas curvas convergen hacia el 0–2 %, lo que confirma que el país ya no crece por encima de la región como en la década progresista. La supuesta excepción se volvió tendencia compartida. En la comparación latinoamericana, la curva uruguaya dejó de ser la del país que “resiste mejor”: desde 2015 crecemos al mismo compás —y con los mismos límites— que el resto del continente.

Más allá del estructuralismo

El pensamiento económico latinoamericano —de la CEPAL a la teoría de la dependencia— nació para explicar nuestras trampas. Su gran hallazgo fue, desde sus primeras contribuciones en la década de 1940, pensar el desarrollo económico para nuestra región sin la traslación automática de las teorías elaboradas en los países centrales. El subdesarrollo dejó así de concebirse como una etapa previa al desarrollo, para entenderse como el resultado de una forma de integración desigual al sistema mundial.

El estructuralismo explicó bien por qué nos estancamos y puso el foco en la estructura productiva como el punto central de nuestro devenir. Sin embargo, cómo cambiar y construir los procesos políticos que conduzcan a esa transformación ha estado menos claro.

Frente a este panorama, Ocampo propone una estrategia que impulse políticas industriales junto con una mayor inversión en investigación y desarrollo, capaz de aprovechar las oportunidades que ofrecen los cambios tecnológicos en curso. A su vez, plantea fortalecer la integración económica regional, incorporando nuevas áreas de cooperación. Todo esto debería ir acompañado de políticas sociales ambiciosas que generen empleo, apoyen a las pequeñas empresas y amplíen las oportunidades productivas para los trabajadores independientes.

El desafío uruguayo

En Uruguay, el mito de la excepción encubre una paradoja: mantenemos un sistema político ordenado, pero una economía que no encuentra su rumbo. La legitimidad del Estado no es infinita, por lo que urge recuperar capacidad de transformación. Una democracia que fue ejemplo de integración corre el riesgo de volverse gestión de la permanencia de las exclusiones.

Quizás el desafío del nuevo tiempo sea usar nuestras excepciones institucionales no para diferenciarnos, sino para integrarnos con la región, con la planificación, la cooperación y la imaginación política que el sur necesita.

(*) Economista.