Daniel Olesker

Para este análisis dividiré la reflexión en 7 capítulos.

Primero, un análisis de los datos del gasto del año que se rinde (2022) y el acumulado de 2020 a 2022. Segundo, un análisis particular de dos rubros, a mi juicio, los más golpeados por el ajuste del gasto que son la Inversión en Vivienda y el sistema educativo.

En tercer lugar, los aumentos que propone esta Rendición de Cuentas y aquellos que, para 2024, ya se aprobaron la ley de Presupuesto y las Rendiciones de Cuentas anteriores.

En cuarto lugar, analizar los ocupados en el sector público. En quinto lugar, las exoneraciones otorgadas por la DGI, básicamente al capital.En sexto lugar, el Fondo COVID,

En séptimo lugar, las perspectivas macroeconómicas que surgen de las que el gobierno planea en la exposición de motivos y de los datos que, sobre el gasto social, se analizarán en esta nota.

1) Los datos del gasto de la Rendición de Cuentas

El cuadro 1 trae el dato global de todo el presupuesto, así como analizamos por separado lo que es el objetivo de esta nota que son los 8 incisos sociales. Ellos son: ANEP, UDELAR, UTEC, referidos a la educación; ASSE referido a la salud; INAU e INISA, referidos a infancia y adolescencia; MIDES y para vivienda el Fondo Nacional de Vivienda. A esos 7 le agregamos por su importancia

en la vida democrática y por el recorte realizado el Poder Judicial.

Para examinar esta información proponemos tres análisis:

Por un lado, la comparación 2022/ 2019 punta a punta; en segundo lugar, la pérdida acumulada en los tres años y, en tercer lugar, la relación entre gasto y riqueza nacional, expresada en el PBI.

Respecto a la comparación con 2019 el cuadro nos muestra que en 5 de los incisos sociales (dejamos vivienda para un análisis específico) el gasto es aún menor que en 2019, es decir no se ha recuperado aún el gasto que se realizaba en dicho año, mientras los que ya están por encima del 2019 son MIDES y UTEC. Dentro de los que han caído los de mayor impacto son UDELAR e INISA.

Por otra parte, tomando los 8 incisos sociales la cifra es inferior a 2019 en casi 2%. .

Agregamos, como mencioné, el Poder Judicial cuya caída es abismal, estando en el 82% de lo que se gastaba en 2019.

Otro tema se refiere a la pérdida acumulada, es decir lo que se gastó de menos en 2020, 21 y 22, comparando con 2019. Dicha pérdida existe en todos los organismos sociales (salvo UTEC) y el mayor monto es en la ANEP cuya pérdida es de 222 millones de dólares.

Al mismo tiempo es importante la pérdida acumulada en el Poder Judicial: 108 millones de dólares.

Si lo analizamos en el total. en los 8 incisos sociales y en los 3 años, la pérdida es de 555 millones de dólares.

En este capítulo la tercera vertiente de análisis se refiere a la relación entre el gasto social y el PBI.

Como se ve en el cuadro 2, todos los incisos (salvo UTEC que crece y MIDES que empata) pierden participación en la riqueza nacional.

En este tipo de relación Vivienda, Educación (tanto ANEP como UDELAR) y Poder Judicial son los más castigados en la relación con el PBI.

2) Vivienda y educación: dos casos emblemáticos de esta Rendición de Cuentas

Como se ve en el punto anterior vivienda y educación son dos áreas golpeadas por el presupuesto. El análisis de la Inversión en Vivienda lo muestra el cuadro 3.

La primera conclusión es que la inversión en vivienda ha disminuido a menos del 97% sobre el año 2019. Con reducciones muy importantes en programas como el Plan de Mejoramiento de Barrios (PMB), el Plan Juntos y MEVIR cuyas reducciones superan el 20% en los tres casos.

Dentro de estas inversiones hay que recordar el Plan Avanzar, que está incluido en las nuevas soluciones habitacionales y del que se prometió se invertirán 240 millones de dólares. Sin embargo, en el año 2022 se invirtieron 450 millones de pesos, es decir 11 millones de dólares tan sólo.

Es importante tener en cuenta que los recortes en materia de inversión tienen un efecto muy relevante hacia el futuro ya que, al no desarrollar proyectos nuevos, no escriturar proyectos aprobados, no otorgar financiamiento, etc., todo ello tiene impacto sobre las viviendas construidas y a construir y por lo tanto no hay duda que el déficit habitacional va a crecer en 2024 respecto a 2019.

Respecto a la educación, es posible hacer dos enfoques. Por un lado, analizarla desde el enfoque del área programática de educación. Por otro, analizando los dos principales incisos que representan el 85% del gasto de dicha área programática.

Respecto al análisis por área, el cuadro 4 nos dice que el área programática de educación redujo su presupuesto en 2022 respecto a 2019 en casi 2%, así como cayó su participación en el PBI de 4,66 a 4,37%.

Dentro del área programática, como dije ANEP y UDELAR son los principales gastos, siendo el resto educación militar, educación policial, CAIFs, subsidio al boleto estudiantil, becas de apoyo, entre otras. Veamos ahora, en el cuadro 5, por separado ANEP y UDELAR.

Es claro que la educación ha sido allí una variable de ajuste del presupuesto, cuyos recortes han sido relevantes, como muestra el cuadro que nos dice que ANEP y UDELAR en su participación en el PBI pasan de 4,14% a 3,80%. Al mismo tiempo como vimos más arriba en la pérdida acumulada ANEP y UDELAR perdieron 303 millones de dólares.

3) ¿Qué aumentos propone la rendición de cuentas?

En esta nota vamos a analizar los aumentos propuestos para los 8 incisos sociales que son la base de nuestro razonamiento.

Para ello tenemos que sumar asignaciones que, para 2024, vienen de Rendiciones anteriores y del Presupuesto Nacional, y las de esta Rendición que son 800 millones de pesos para salud mental.

Las partidas ya votadas y las de esta Rendición se ven en el cuadro 6.

Luego de un duro ajuste en 2020, 2021 y 2022, se propone un aumento de recursos hacia 2024, año electoral justamente.

El monto es importante, pero claramente no es relevante respecto al ajuste realizado previamente.

4) La ocupacion en el Estado

El documento de la Rendición de Cuentas que analiza los vínculos laborales con el Estado nos trae los funcionarios públicos de 2022, incluyendo los organismos del Presupuesto Nacional, las empresas públicas y las intendencias. Por eso, en este ítem analizaremos todos los organismos públicos.

El cuadro 7 nos trae la información desde 2019 a 2022 de los funcionarios públicos. He optado por hacer un resumen donde están los 11 principales organismos que redujeron su personal y el total de la caída de trabajadores en el Estado en estos tres años.

Esta información nos dice que entre diciembre de 2019 y diciembre de 2022 hay 4.596 funcionarios menos.

Dentro de los ministerios la caída más importante ha sido en Interior, Cultura y Economía, mientras que un impacto muy relevante ha sido en las empresas públicas. Hablamos de 501 funcionarios menos en el BPS, 453 en el BROU, 363 en UTE, 764 en ANTEL y 559 en OSE, lo que representa el 5,5% en UTE y entre el 12 y el 13% del personal que había en 2019 en los otros tres organismos, Seguro que una parte de la crisis hídrica la explican estos números.

V) Las exoneraciones fiscales

Un punto siempre de interés que la Rendición de Cuentas analiza es lo que se llama Gasto Tributario, es decir lo que pierde el Estado de recaudar por diferentes exoneraciones.

Analizaremos aquellas que tienen que ver con el capital y se refieren a 4 regímenes que son: el Sistema de Promoción de Inversiones, la ley de Zonas Francas, la ley de Vivienda Promovida y el artículo 69 de la Constitución, que exonera a instituciones educativas y culturales. A ello agregaremos las exoneraciones del impuesto al Patrimonio.

El cuadro 8 nos trae los datos en dólares por régimen de exoneración.

Allí vemos que la exoneración de impuestos a las viviendas promovidas es de un orden de 100 millones de dólares, con una tendencia creciente respecto a 2019. El principal impuesto exonerado es el IVA a las compras y le sigue luego la renta empresarial.

En el caso de Articulo 69, las exoneraciones son de un orden de 127 millones de dólares, recuperando el valor de 2019. Esto se traduce básicamente en exoneración de IVA a las compras.

En el caso de la ley de inversiones, la exoneración es del orden de 510 millones de dólares y se concentra en gran medida en el impuesto a la renta empresarial. Tienen en 2021 y 2022 una tendencia notoriamente creciente.

En el caso de la ley de Zonas Francas son 400 millones de dólares, un 60% en impuesto a la renta y un 40% en impuesto al patrimonio. Tienen en 2021 y 2022 una tendencia creciente

Y finalmente fuera de estos 4 regímenes están sistematizadas las otras exoneraciones que tiene el Impuesto al Patrimonio, y en particular la más relevante es la llamada Activos Exentos. En total anda en el orden de los 650 millones de dólares y con tendencia creciente.

Entonces ello da un total para estos 4 regímenes, más el Impuesto al Patrimonio, en el año 2022, de casi 1800 millones de dólares.

El cuadro 9 a su vez nos trae los datos por impuesto exonerado.

Allí vemos que el Patrimonio y la Renta empresarial representan las mayores exoneraciones, seguidas por el IVA, completando así los tres principales impuestos exonerados.

6) El Fondo COVID

En estos tres años el Estado ha realizado gastos, en las áreas social, laboral y sanitaria a través del Fondo COVID.

El cuadro 10 nos trae el gasto por grandes rubros y su peso como porcentaje del PBI.

El primer año el grueso del gasto fue a temas laborales. en particular el seguro de paro especial. El segundo y tercer año el mayor peso del gasto estuvo en los temas sanitarios, tanto las vacunas, como la atención en ASSE

Un detalle adicional; el «famoso» impuesto COVID solo representó 1% del gasto; la mayor parte se financió con endeudamiento y el segundo aporte fue de las utilidades del BROU.

Como lo hemos dicho reiteradamente, el gasto COVID no llega ningún año al 2% del PBI, y nos ubica en los países que hicieron la menor inversión tanto en el mundo como en América Latina. para amortiguar los efectos de la pandemia en las condiciones de vida de la gente.

7) Perspectivas Macroeconómicas

Como dije al principio hay dos ejes sobre los que mirar la síntesis de esta Rendición de Cuentas al final del gobierno.

En primer lugar, desde el gasto social, y hay que decir que en la mayor parte de los casos, los incisos sociales (con excepción del MIDES que crece sobre 2019) llegarán en el mejor de los casos a lo que tenían en 2019 o algo más. Depende de los ajustes por inflación que reciban en 2023 y 2024 y la ejecución.

Sin embargo, esta recuperación no puede ser considerada una buena cosa.

Porque en realidad lo que importa es la relación entre el gasto social y el PBI, Y lo que sucede es que, con estos aumentos, que describimos más arriba, todos los incisos (a excepción del MIDES) van a quedar por debajo de la participación en el PBI que tenían en 2019.

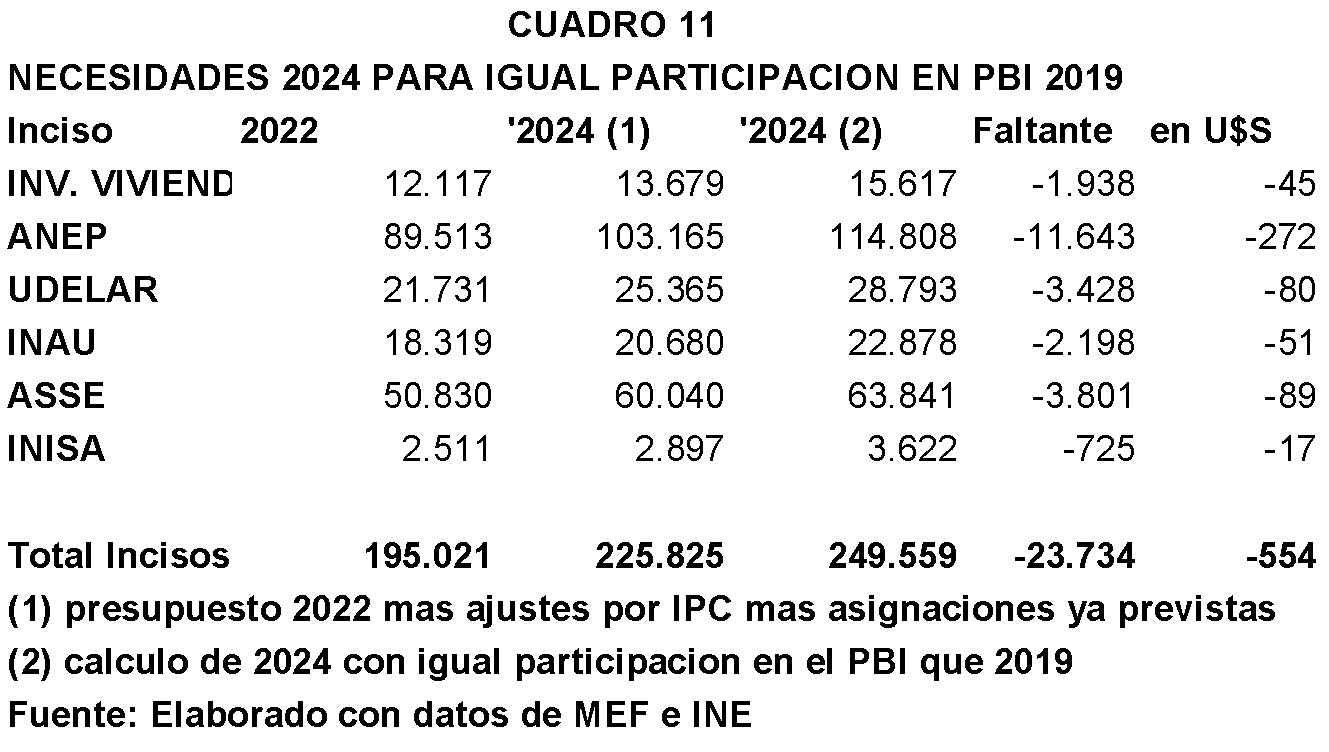

Entonces me propuse calcular, ¿cuánto más se debería invertir en los incisos sociales para mantener la parte del PBI de 2019?.El cuadro 10 nos muestra el dato, calculado con el valor estimado del PBI en 2024 que aparece en la exposición de motivos.

El cuadro 11 nos dice que el resultado es que faltan 554 millones de dólares. Es necesario adicionar casi un punto del PBI a los aumentos ya previstos, solo para mantener la participación del gasto social en el PBI. Solo para empatar.

En segundo lugar, hay que mirar en una perspectiva económica.

En la exposición de motivos se dice que el PBI va a crecer 8,7%, que el empleo crecerá 4,3 y del salario nada se dice, pero el gobierno ha comprometido que el crecimiento será 0.

Entonces la masa salarial (el ingreso de la clase trabajadora) crecerá 4,3% (0 más 4,3) y el PBI 8,7. Como muestra entonces la gráfica eso es concentración de riqueza y transferencia de dinero del trabajo al capital. Recordemos que en los primeros tres años dicha transferencia (según un estudio de Fernando Isabella) fue ya de mil millones de dólares.

. Foto de portada:

La ministra de Economía, Azucena Arbeleche en la entrega de rendición de cuentas y presupuesto del MEF al Poder Legislativo en Montevideo. Foto: Javier Calvelo / adhocFOTOS.